最新标准!一次性工亡赔偿已超100万!企业用工“安全感”谁来保?

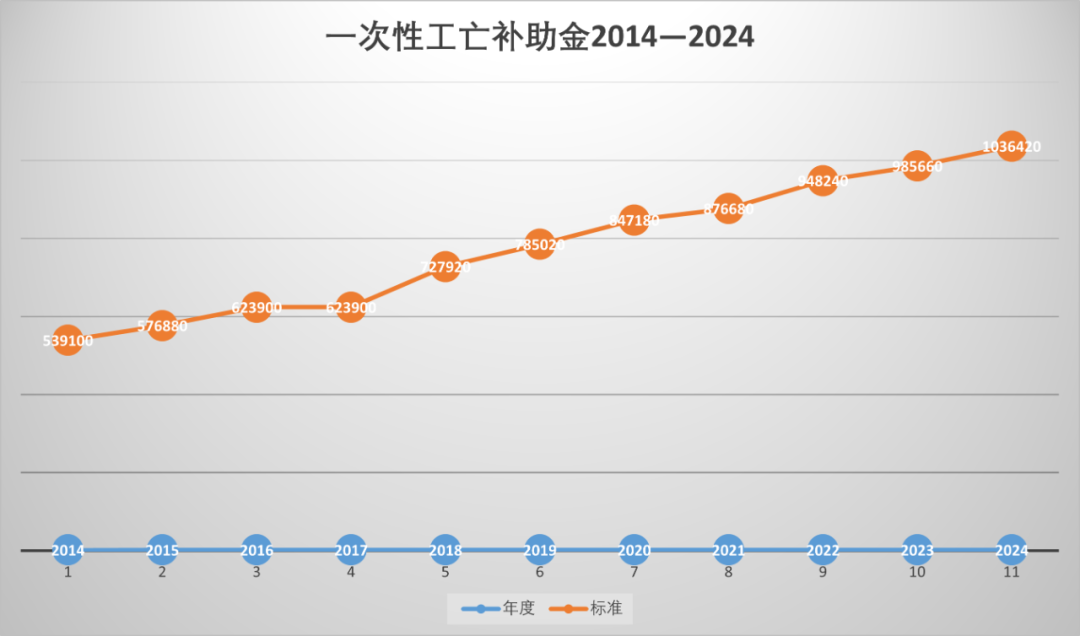

近日,国家统计局公布最新数据显示,2024年度一次性工亡补助金标准已上调至1036420元(计算公式:51821元×20),首次突破百万元大关。

根据《工伤保险条例》的规定,工亡赔偿主要包括三项:

一是丧葬补助金,为上年度本地区职工6个月月平均工资;

二是供养亲属抚恤金,配偶为40%,其他亲属为30%,孤寡老人或孤儿在此基础上增加10%,但所有抚恤金总和不得超过工亡职工生前工资;

三是本文焦点,一次性工亡补助金,即上一年度全国城镇居民人均可支配收入的20倍。

据统计,2023年,全国城镇居民人均可支配收入51821元。因此,根据国家统计局公布的最新数据,2024年度一次性工亡补助金标准调整为: 51821×20=1036420元。

换句话来说,假设万一员工出了事故,工亡补助金已经超百万了,再加上丧葬补助金和亲属供养抚恤金等等之类的,最终需要支付的赔偿金额可能还只多不少。这对中小型企业来讲,无疑是致命的。

工亡赔偿金大幅攀升,意味着企业在发生工伤事故时,将承受更大的经济压力。一旦发生工亡事故,加上丧葬补助金和亲属抚恤金,企业可能需要支付超过百万的赔偿总额,这对企业的正常生产经营活动将构成严重威胁。近年来,一次性工亡补助金数额呈现逐年上升态势,这也加剧了企业的用工风险。

在下面表中展示的是2014年~2024年一次性工亡补助金数额,可以很直观地看出金额基本处于连年升高的趋势。

以辽宁省大连市的案例为例,某保洁公司员工李某入职仅6分钟即不幸工亡。

经鉴定,大连市甘井子区人力资源和社会保障局作出《认定工伤决定书》,认定李某是工亡。按照法律规定,这个赔偿款应该有保险公司来承单。

但是因公司未投保,公司需独自承担100多万元的工伤待遇赔偿。

此案深刻揭示了企业面临高额赔偿风险的严峻现实,尤其是那些风险较高的行业和岗位,如木工、电工、厨工等,如果企业忽视岗位风险评估及员工保险保障,极易陷入巨大的法律和经济困境。

购买雇主责任险是企业将工伤风险有效转移的最佳途径。当员工发生意外致残或身故时,雇主责任险可以帮助企业减轻乃至转移赔偿压力,确保企业运营的稳定,避免陷入法律纠纷,同时也保障了员工的合法权益和社会和谐稳定。

在新员工入职初期,尤其需要注意其保险保障的落实,不要因急于用人或降低成本而疏忽对员工安全的投入,要知道新员工往往更容易发生意外事故。

总之,面对一次性工亡赔偿金屡创新高的现状,企业经营者应密切关注相关政策动态,采取合理的风险转移和风险管理策略,以确保企业既能合法合规运营,又能有效抵御潜在的高额赔偿风险。

团意、团体意外险、雇主险、雇主责任险、团体财险、团财险,请联系我们,个性化定制!

0 条评论